この記事では学資保険の代わりのおすすめを紹介しています!

子供の将来のために教育費はできるだけ貯めておきたいよね!

昔から子供ができたら「学資保険」って言われているけど…

実はもったいないって知ってた?

まめ

まめ昔主流だったし、利率も良かったんだよね!

でも今は全然違うから注意して◎

なんでやめておいた方がいいのか解説していくね〜!

- 学資保険の代わりになるものが知りたい!

- おすすめってなに?

- メリット・デメリットを詳しく教えてほしい!

ちなみに、まめ家ではやらないことに決めたよ〜!

もちろんいろんな意見があるけど、どうせなら増えるところに預けたいなって思ってる◎

まめ

まめメリットデメリットをしっかり理解して、上手に教育資金を増やそう♪

学資保険の代わりにおすすめなもの

子供の教育資金準備に、学資保険以外の方法を活用する人が増えてるんだって!

原因は学資保険の返戻率が下がって魅力が半減したから◎

まめ

まめ子供の教育資金=学資保険の時代じゃない!

そんな学資保険について、まずは説明していくね!

学資保険って?

学資保険っていうのは教育資金準備に特化した積み立て型保険のこと◎

多くの学資保険が、一番お金のかかるって言われてる大学進学時に照準を合わせて額資金を受け取れるようになっているよ。

まめ

まめ学資保険は日本独特の保険なんだって!

だから外資系の保険会社では取り扱いがいないこともあるんだとか。

学資保険のメリット・デメリット

学資保険のメリット・デメリットはこんな感じ♪

| メリット | デメリット |

|---|---|

| ・節税効果がある ・もしもの保証がある | ・運用利回りが低い ・インフレリスクがある ・中途解約時元本割れがある |

まずはメリットからみていこう!

メリット①節税効果がある

学資保険で年間に払い込んだ保険料は、年末調整や確定申告を行うことで生命保険控除の対象になるよ♪

分類は「一般生命保険料控除」になるから、生命保険料控除証明書のハガキはしっかり取っておいてね!

まめ

まめ保険料の未払いがあると、その分は控除にならなから注意!

メリット②もしもの保証がある

学資保険では契約者である親に万が一のことがあっても学資金が支払われる仕組みになっています!

また、契約者である親にもしものことがあった場合や高度障害になってしまった場合は、以後の保険料の払い込みが免除されるよ◎

まめ

まめもしかしてメリットあんまりない…?

デメリット①運用利回りが低い

学資保険は安全性は高いけど、その分運用利回りが低すぎる〜!

年間でどれくらい資産を運用できたかというと…学資保険は平均0.5%!

毎月1万円を20年間の場合

- 学資保険(0.5%)▶︎ 251万円

- 積立投信(5%) ▶︎ 396万円

まめ145万円の差!

学資保険全然増えないね…

デメリット②インフレリスクがある

学資保険はインフレに弱いっていう特性があるよ!

学資保険は、学資金を受け取るのが17年〜18年後です。

だけど18年も年月が経つと物価が上がっているよね。

そうなると、準備していた金額よりも入学金が高くなっていて足りないなんてことがあるよ!

まめ

まめせっかく18年間も準備したのに足りなかったら悲しいよね。

デメリット③中途解約時元本割れがある

学資保険は、中途解約をすると元本割れを起こす可能性があります◎

学資に限った話ではないけど、保険は解約のタイミングを間違えると損しちゃうから注意してね!

まめ

まめ急に必要な場面が来ても自由にお金を引き出せないのは不便かも...

学資保険の代わりにおすすめなものって?

学資保険について説明してきたけど、どうだったかな?

学資保険はデメリットが大きくて加入に悩むけど、じゃあ学資保険の代わりって何があるの?って方にまめ家のおすすめを紹介するね♪

- 現金

- 投資

- 保険

を組み合わせて、増やしつつ備えているよ〜!

増やし方は…▶︎NISAを活用しよう!

まめまめ家ではこれ!

もしもの時は保険を活用

- 生命保険で万が一に備える

現金と投資で貯める

- 児童手当は現金で保持

- 全額投資は暴落のリスクを考えて×

まめ

まめどうせなら同じお金で大きく増やせるところで運用した方がいいよね♪

だからNISAを活用して、しっかり増やしていこう〜!

NISAの活用①ジュニアNISA

ジュニアNISAは2016年から始まった未成年者少額投資制度だよ!

毎年80万円の新規投資の利益に関して最長5年間非課税になるって仕組み♪

そして原則18歳までは災害などのやむを得ない事由以外では払い出しができません。

まめただ、投資可能期間が2023年までだったんだよね…

みんなは活用してたかな?

NISAの活用②新NISA

2024年1月から制度の変わった新NISA、みんなはもう始めてるかな?

今までと大きく変わって、投資枠が増えたり併用ができたりすごくパワーアップしたよね!

そして何よりNISAは中途解約できるってところがポイント!

ファンドを変更することもできるから、ライフスタイルに合わせていくことが可能だよ◎

まめまだ新NISA始めてない人は、この記事で詳しく解説してるからチェックしね♪

\楽天ポイントがザクザク貯まる!アプリの使いやすさなら楽天証券!/

\Tポイントやdポイントなど5種類のポイントが貯まる!クレカの還元率が高いのはSBI証券!/

学資保険の代わりメリットデメリット

ここからは学資保険の代わりにおすすめな新NISAについて詳しく解説していきます♪

まめ学資保険のメリット・デメリットと比べながら読んでみてね◎

新NISAって?

まずは簡単に新NISAについて説明するね!

主な変更点はこの3つ、投資枠の拡大、保有期間の撤廃、現制度と併用が可能になったよ〜!

まめ一本化したから、初心者の人も始めやすくなったよね!

まめ

まめNISAは利益に対する約20%の税金が非課税になるから、ただ投資するよりもお得なんだよね♪

新NISAのメリット・デメリット

そんな新NISAのメリットとデメリットはこんな感じだよ◎

| メリット | デメリット |

|---|---|

| ・少額から積立が可能 ・非課税投資ができる ・いつでも引き出せる ・運用で増える可能性がある | ・元本割れのリスクがある |

メリット①少額から積立が可能

少額から始めることができるのも嬉しいよね!

楽天証券なら楽天ポイントで投資ができたり、ファンドによっては100円から投資できます◎

まめコツコツ長く続けることが大切だから、一気にたくさん投資しなくてもOK!

メリット②非課税投資ができる

NISA口座で運用すると投資で得た利益は全部自分のものになるよ〜!

まめ特定口座だと約20%の税金がかかるから、非課税制度を使うのは大切だね◎

メリット③いつでも引き出せる

NISAはいつでも解約・売却ができるのもポイントだよね!

投資の中止や減額もできるから、ライフスタイルが変わっても続けやすいよ◎

ただしその日のうちに現金化できるわけではないので、もし必要な場合は日数に余裕を持ってね。

まめ

まめもちろん長期運用した方が増える可能性は上がるけど、もしもの時に引き出せるのはありがたいよね◎

メリット④運用で増える可能性がある

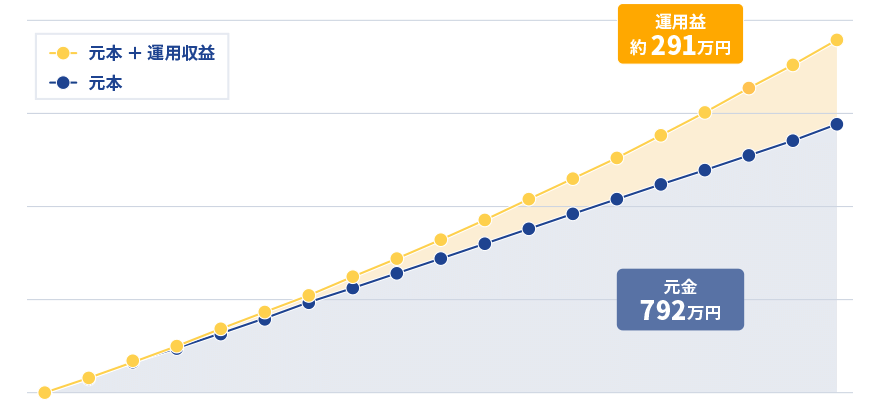

例えば毎月3.3万円積立投資していくと、20年後に元金が約792万円に積み上がります!

銀行定期(0.001%)、学資保険(0.5%)だとほとんど増えないよね?

でもNISAで年率3%で運用をしていたら…運用益は約291万円!

まめ約300万円も差が出るんだよ〜!

早くやらなきゃもったいないよね!

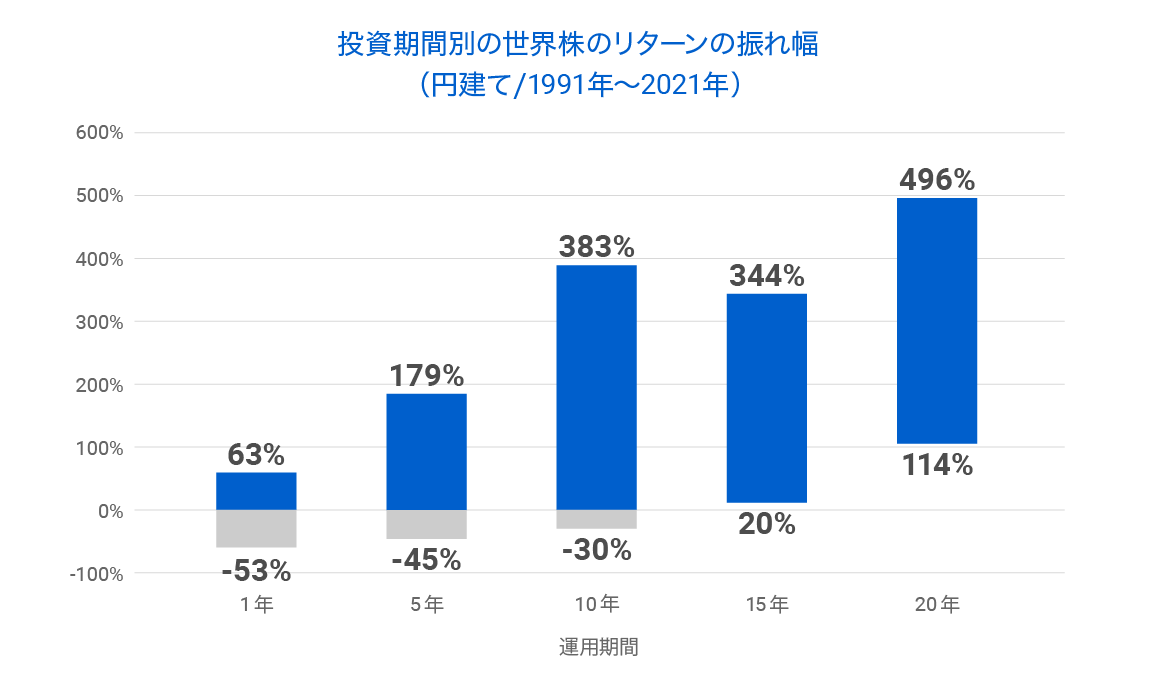

デメリット①元本割れのリスクがある

NISAは投資なので元本保証ではないよ〜!

ただまめ家がしてるのは積立投資だから、長期運用することでそのリスクを減らすことができるよ♪

この図を見てわかると思うけど、15年以上の長期運用で元本割れのリスクがほぼ0っていうデータがあるんだよ〜!

まめ学資保険と同じくらい長く運用すると、デメリットもデメリットじゃなくなるね!

学資保険の代わりにおすすめなものとメリットデメリットまとめ

この記事では学資保険の代わりのおすすめについて解説しました!

もう一度ポイントをチェックしよう◎

- 現金

- 投資

- 保険

を組み合わせて、増やしつつ備えているよ〜!

増やし方は…▶︎新NISAを活用しよう!

NISAのメリット・デメリットをしっかりチェックして、自分にあったものを選んでみてね♪

| メリット | デメリット |

|---|---|

| ・少額から積立が可能 ・非課税投資ができる ・いつでも引き出せる ・運用で増える可能性がある | ・元本割れのリスクがある |

まめ学資保険の代わりにNISAを活用して、一緒にお金増やしちゃおう♪